今回は私が考えたお金の流れについてまとめてみます!

お金の流れをデザイン(仕組化)することで、無駄を省き、資産形成や自分にとって必要なお金の使い方が見えてきます。

私がデザインしたお金の流れはこちら!

■私のお金の流れ

- 給料が入ったら、SBI証券へ30万円移管

- 残った15万円以内で生活する(余った分はそのまま貯金かSBI証券へ)

お金や投資の本からみえてきたこと

本多静六から学ぶ「天引き貯蓄法」

貯蓄に関心をもちはじめた2019年頃、色々な本を読み漁っていました。その中で個人的に関心をもったのが、本多静六による著書「私の財産告白」です。

要点はこのようになります。

本多式貯蓄法

- 収入があったととき、容赦なく四分の一を天引きして貯金

- 臨時収入は全て貯金

- できる限り早く始める

「容赦なく」というのがポイントですね!

お金のよくある使い方は、

■よくあるお金の使い方と貯め方

- 給料などの収入を得る

- 生活費などに使う

- 残ったお金を貯金する

だと思います。また、私も実際そうでした。

生活費をできる限り抑え、残る貯蓄額を増やす。

しかし、この考えで貯めることはできると思いますが、生活費が日常に左右される以上、変動してしまいます。

その変動要素(特に使い過ぎ)を解消できるのが、先取り貯蓄という訳です。

「先にお金を使って、残りを貯蓄」ではなく、「先取り貯蓄」

先に貯蓄し、残りで生活するというデザイン(仕組み)を作る!

当時の私からすると、目から鱗が落ちました(笑)

優先順位の問題ということですね。

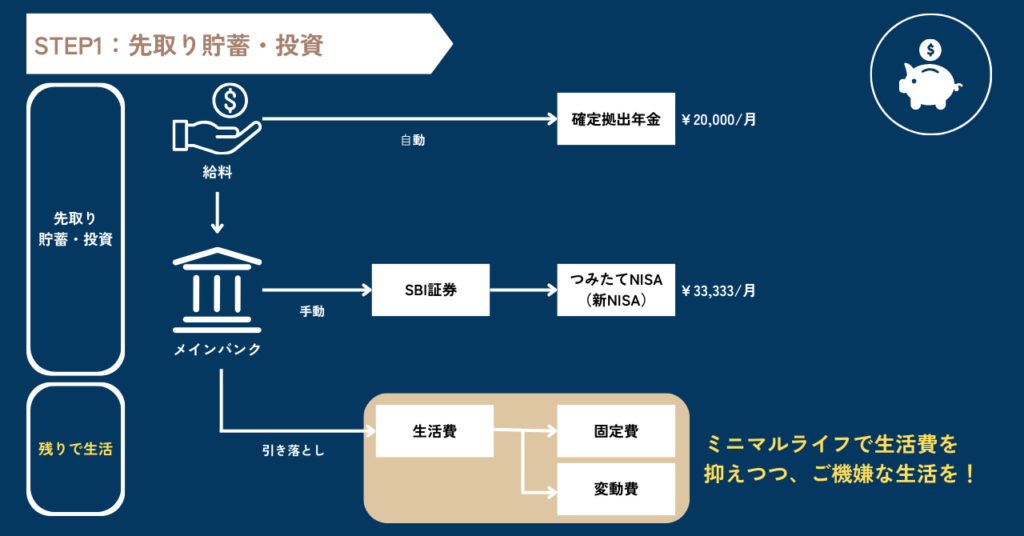

STEP1:先取り貯金・投資

先取り貯金と投資をセットで

私の給与水準、生活水準を加味すると、現在はこちらのようになっています。

先取り貯金から入りましたが、現在は貯金には回さず、全て投資に流しています。

貯金だけではどうしても増加が見込めず、複利を活用した資産形成を行いたかったためです。

現状に至るまでの変化をまとめてみます!

先取り貯金のみ時代

初期は毎月3万円を先取り貯金することでスタートしたと記憶しています。

もともと浪費癖があり、5年前は20代後半でありながら資産はほぼゼロ…の時代です。

「先取り貯金」から「先取り投資」へ

徐々に先取り貯金に慣れてきたころ、投資信託(新NISA)に出会います。

ただ、貯金をしていくだけでは、インフレに対応できなくなること、貯金した分しか増加しないことが気になりました。

長期投資は積立をベースとしているため、毎月の貯金を投資にそのまま流れを変えるだけですし、リターンの成長も見込めると考え、SBI証券口座を開設し、つみたてNISAを開始。

「先取り貯金」から「先取り投資」にすることで、投資によるリターンも見込める。

ミニマリストになることで、先取り貯金を加速させる

つみたてNISAによる先取り貯金も慣れてくると、先取りの額を増やしたくなりました。

そうすると、2つの手法があります。

- 給料をアップさせることで、先取り貯蓄額を増加させる

- 生活費を抑えることで、先取り貯蓄額を増額させる

できれば1による給料増加が理想ですが、すぐにできるのは2の生活費を抑えることです。

ただ、単純に生活費を抑えることを目的としても良かったのですが、どこか生活を圧迫するだけで、生活の満足度が落ちるように感じていました…。

そんな時に出会ったのが、ミニマリストです。

ミニマリストは、自分に必要な最低限のものに囲まれて生活する人たちです。

生活にお金をかけなくても充実感を得られる。まさに先取り貯蓄にマッチした生活思考だと思いました。

ミニマリストの存在に出会えたことは本当に大きかったです!

「足るを知る」ことは幸福度感にも影響したと思います。

参考記事:一人暮らしミニマリストの生活費

STEP2:残ったお金で生活する

残るお金をデザインする

先取り貯金・投資にばかり目を奪われていると、生活できない水準のお金しか残らなくなります。

先取り貯金・投資はあくまで仕組みであって、貯金と残すお金のバランスは考えなければなりません。

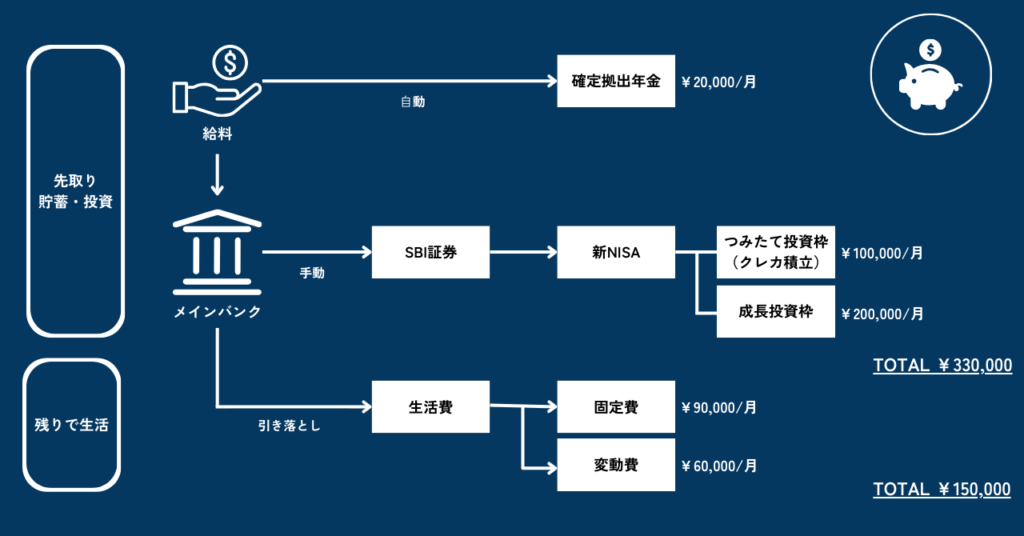

私の場合は生活費が15万円あればよかったので、下記のように設計しました。

正直お伝えすると、先取り投資額は自分の給与水準からすると高めに設計しています(笑)

何故このような設計をしたかと言うと、ボーナス分を加味しているからです。

毎月の給料からの先取り投資に加え、ボーナスも先取り投資してしまう。

ただ、この方法をとるには、ある程度の生活防衛資金を確保してからがおススメです。

生活費の半年分は現金預金であると、安定感が増します。

さいごに

自分のお金の流れを把握し、デザイン(仕組化)することで、お金を制することができます。

デザインすることで、お金のとの向き合い方も変わってきます。

お金の向き合い方を変えると、生活に対する向き合い方も変わります。

ミニマリストを実践していますが、私なりに向き合ってきた結果辿り着いた生活方法の一つです。

■今回のまとめ

- お金の流れをデザイン(仕組化)し、先取り貯金・投資を実践する

- ミニマルライフを送ることで、生活費を抑えつつ先取り額を大きくする

日本ではお金を貯めたり、儲けたりすることに対して卑しいと思われる傾向があったと言います。(現在も一定あるように感じます。)

しかし、生活し、充実した人生を送るためにお金が必要になってくるのも、また事実です。

皆様の生活がお金に振り回されることなく、充実したものとなるための参考となれば幸いです!

最後は、本多静六の言葉で締めくくりたいと思います。

金儲けは理屈でなく、実際である。計画でなくて、努力である。予算でなく、結果である。

本多静六『私の財産告白』

コメント